初界科技有限公司

日本亲子挑战家庭游戏 拟取消“落伍贷款罚息30%~50%”条目,央行就存贷款利率新规征求见解,解读来了

发布日期:2026-06-08 14:01 点击次数:109

6月5日日本亲子挑战家庭游戏,中国东谈主民银行发布申报,在对原《东谈主民币利率措置公法》进行校正的基础上,东谈主民银行新造成了《东谈主民币存贷款利率措置公法》,现面向社会公开征求见解。

对比以往各项文献,《逐日经济新闻》记者(以下简称每经记者)介意到,征求见解稿强调进一步深切利率市集化革新,计息基准从360天切换为当然年实质天数,贷款罚息取消了“30%~50%固定上浮”条目等。

北京工商大学经济学院解释、博士生导师,北京工商大学数字金融扣问中心主任张正平在收受每经记者采访时示意,我国利率市集化革新已取得一系列恶果,存贷款利率由行政经管走向放开,进一步由贸易银行基于市集原则自主笃定。通过校正存贷款利率干系公法,可有用保险利率市集化革新恶果,也能助推存贷款市集各方更好阐扬相应作用。

中国东谈主民大学货币扣问所长处助理、扣问员曲强收受每经记者采访时强调,这次利率革新不错说是利率措置机制“终末一公里”的落实、落地。

曲强觉得,旧版《东谈主民币利率措置公法》颁布于1999年,距今已有27年之久。这些年来,我国利率市集化革新抑遏鼓舞,东谈主民银行不时出台了一系列步调性文献,但许多基础性公法仍散播在不同的法例和文献中,旧规已不可齐备相宜存贷款利率措置劳动的新步地、新要求。

张正平示意,由于一些历史原因,散见于各项申报措置文献中利率干系公法存在一些分歧时宜之处,有必要由一部完好、明晰的东谈主民币存贷款利率措置公法合并步调起来,来反应利率措置劳动最新进展,进一步促进利率市集化革新。

每经记者介意到,此前《东谈主民币利率措置公法》明确,中国东谈主民银行制定的各式利率是法定利率。法定利率具有法律遵守,其他任何单元和个东谈主均无权变动。而在最新征求见解稿中,该项已不复存在。

曲强觉得,这次校恰是利率市集化革新的体现。旧规具有更强的利率行政经管颜色,部分条目不相宜今天的情况。这次利率革新可视为利率措置机制“终末一公里”在轨制层面的落地。

征求见解稿强化了行业自律协合并措置,强调市集利率订价自律机制是由金融机构构成的市集订价自律和互助机制。这一机制在遵守国度连系利率措置公法的前提下,对金融机构自主笃定的存、贷款市集等利率进行自律措置,爱戴市集刚直竞争圭表日本亲子挑战家庭游戏,促进市集步调健康发展。

张正平觉得,市集是一个全体,不仅仅供求两边互动,还有许多盘曲主体参与到利率造成流程中,比如相应行业自律机制、地方金融措置部门等,可在其中阐扬相应交流、监督、互助等作用。

征求见解稿对个东谈主进款、单元进款和申报进款计结息公法进行校正。此前《中国东谈主民银行对于东谈主民币存贷款计结息问题的申报》公法,除活期进款和依期整存整取进款外,申报进款、协定进款,定活两便、存本取息、零存整取和整存零取等其他进款种类的计、结息公法,由开办业务的金融机构法东谈主(农村信用社以县联社为单元),以不进步东谈主民银行同期同期限线索进款利率上限为原则,自行制定并提前见知客户。而最新征求见解稿不再提“不进步东谈主民银行同期同期限线索进款利率上限为原则”。

征求见解稿进一步明确,不得通过高息揽储等不刚直技巧罗致进款,包括但不限于通过违章手工补息、打破市集利率订价自律机制干系自律商定、存贷挂钩等口头罗致进款,扯后腿进款市集竞争圭表。而此前《对于实践<储蓄措置条例>的些许公法》列举了五种“使用不刚直技巧罗致进款”的作念法,前后对比可见最新征求见解稿相应公法更具针对性。

曲强示意,进款方面,苍井空在线观看昔时银行间高息揽储、恶性竞争等活动将受到终结。违章手工补息、打破市集利率订价自律机制商定利率自律上限、存贷挂钩等违章操作明确被拦阻。这是监管部门初度在法例层濒临高息揽储作出明确界说,旨在爱戴进款市集竞争圭表,可称为金融版的“反内卷”战略。

征求见解稿对落伍贷款罚息赐与校正。此前《中国东谈主民银行对于东谈主民币贷款利率连系问题的申报》公法,落伍贷款罚息利率在借款协议载明的贷款利率水平上加收30%~50%。最新征求见解稿建议,落伍省略有其他按协议商定需处罚息情形的贷款,从落伍或违背协议连系商定之日起,按罚息利率计收利息。落伍省略有其他按协议商定需处罚息情形的贷款罚息利率、计息口头和缓期期由假贷两边协商笃定,且不得违背中国东谈主民银行连系公法。假贷两边协商一致后可对罚息利率、计息口头和缓期期等重新退换。

张正平在收受每经记者采访时示意,该项校正留给市集两边更多解放空间,而不再硬性公法,契合了市集经济发展地点。

曲强觉得,最新革新对贷款和进款“宽出严进”区别对待。罚息利率、计息口头和缓期期均由假贷两边协商笃定,两边协商一致后还可重新退换。这意味真的施20多年的罚息“法定加点”将退出,以后贸易银行在贷款中对罚息订价有更大自主权,借款东谈主则需在签约时愈加审慎地温情罚息条目。罚息行动敛迹贷款活动,将让市集愈加市集化、无邪化,也将在一定进度上裁减银行与贷款奢靡者的劳动。

贷款利率方面,征求见解稿还明确,金融机构在各样渠谈营销贷款业务时,应以赫然的口头向借款东谈主展示年化利率。金融机构在办理贷款业务时,应以赫然的口头向借款东谈主展示年化利率及罚息年化利率,并在鉴定贷款协议期载明。

曲强示意,该项公法下,信息透明度熏陶,有助于借款东谈主“货比三家”。转头而言,这次改改进规有助于裁减银行欠债资本、幸免市集恶性竞争,畅通货币战略传导渠谈,促进社会概括融资资本合理启动。同期也让奢靡者得回更好保护。

张正平相称提到,征求见解稿对存在较多纠纷的利率换算和计息公式赐与校正。

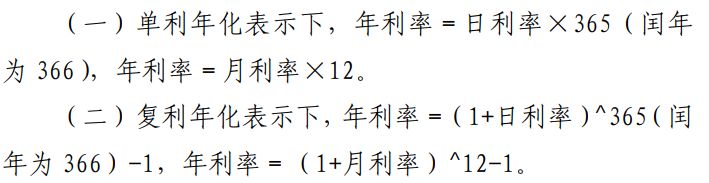

征求见解稿中对于利率的换算公式

“对于这个公式的校正,其实我行动别称金融学讲课西宾,印象相称深。”张正平说,昔时课本里写着日利率就是年利率除以360,本次校正明确为年利率就是日利率乘以365,闰年乘以366。这有助于摒除市集对利率计息公法方面的争议,也意味着对应金融学干系课本将随新规出台作相应退换。

张正平同期提到,中国利率市集化革新“放得开”磋议基本杀青,但利率市集化仍有诸多细节有待完善。不错意想,畴昔跟着市集经济体制抑遏完善,尤其是金融体系利率传导机制进一步健全,东谈主民币存贷款利率措置干系公法可能还将进一步校正。举例罚息问题,尽管假贷两边协商,但两边之间常常并非地位平等关系,这方面可探求成就相应补充机制。

“再如,对于不刚直技巧罗致进款,征求见解稿作出相应列举。但因为界说永远不可能是完备的,市集总会形势翻新。”张正平强调,这意味着公法需要抑遏与时俱进,措置目的将是一个合手续优化的动态变化流程。

张正平说,这恰是这次校正的兴味,体现出中国东谈主民银行对现时东谈主民币存贷款利率市集革新的怜爱,厘清了东谈主民币存贷款利率措置劳动当中一些争议之处,有助于推动中国金融高质料发展,进一步推动金融强国建筑。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

劳动剪辑:赵想远 日本亲子挑战家庭游戏